Nützliche Links

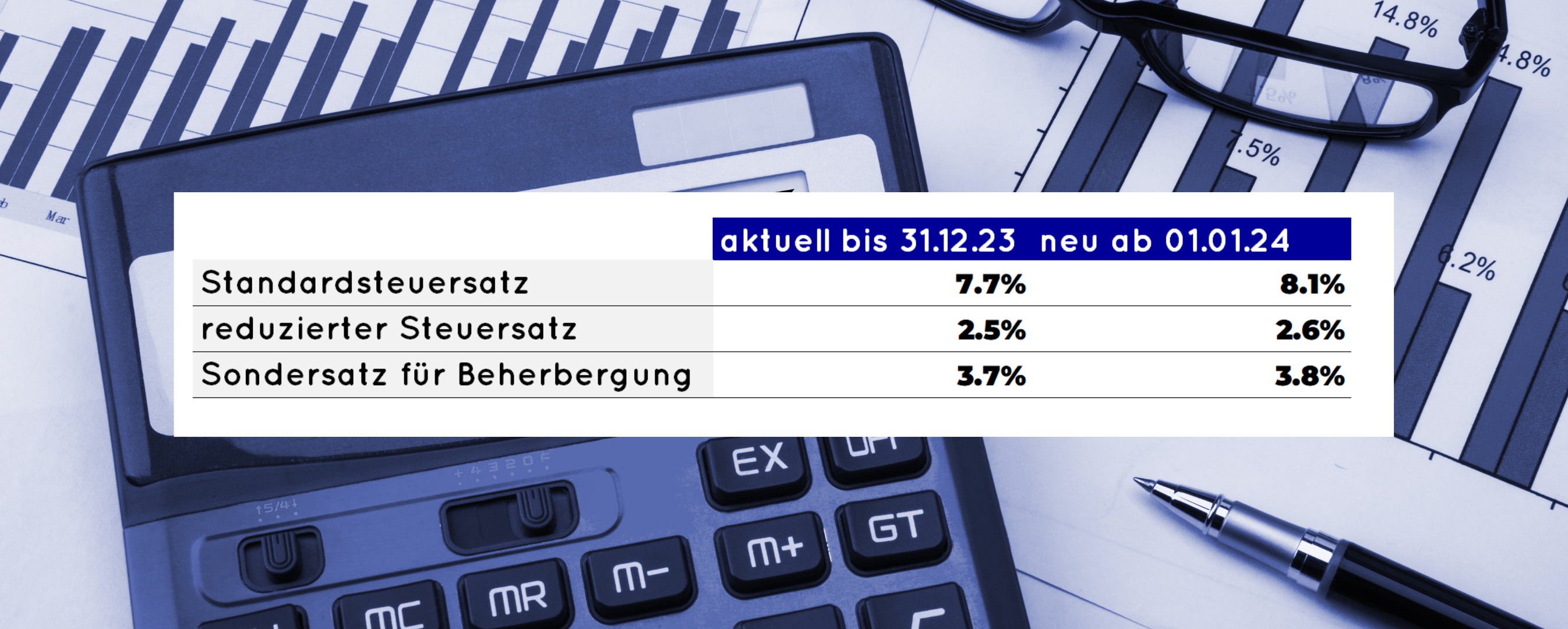

Erhöhung der Mehrwertsteuersätze per 1. Januar 2024

GmbH gründen? Das sind die wichtigsten Fakten.

Einzelfirma verkaufen - Steuerfolgen?

Bei einem Verkauf der Einzelfirma, wird der Buchgewinn in das steuerbare Einkommen eingerechnet. Der Buchgewinn stellt die Differenz zwischen dem Verkaufserlös und dem Buchwert des verkauften Vermögenswerts dar und addiert sich zum Jahresgewinn. Daher sind auch auf den Buchgewinn Sozialversicherungsabgaben sowie Einkommenssteuern fällig. So wird der Buchgewinn mit Steuern und Abgaben in Höhe von bis zu 40% belastet.

Selbständige können viel Geld sparen, wenn sie die Firma mindestens fünf Jahre vor dem Verkauf in eine Kapitalgesellschaft (AG, GmbH) umwandeln oder freiwillig einer Pensionskasse beitreten.

Auslagerung der Buchhaltung an ein Treuhandbüro

Datenschutz:

Grundsätzlich legt niemand gerne seine finanziellen Verhältnisse offen. Es handelt sich um Informationen, die die Eigentümer privat und sicher aufbewahren möchten. Jemanden zu finden, dem man vertrauen kann, dass er seine Arbeit gut macht, langfristig im Unternehmen bleibt und die Vertraulichkeit wahrt, ist keine einfache Aufgabe. Die Auslagerung an einen zuverlässigen Treuhänder kann da Abhilfe schaffen. Ein Treuhandbüro ist es gewohnt mit sensiblen Daten zu arbeiten und Diskretion ist oberste Priorität.

Skalierbarkeit:

Wachsende Unternehmen fangen oft mit kleineren Anforderungen an, wachsen aber schnell und benötigen dann normalerweise auch finanzielle Beratung ausserhalb von reinen Buchhaltungs-Themen. Ein kompetenter Treuhänder hilft dir in sämtlichen finanziellen Belangen, sei es ein Unternehmenskauf oder bei Finanzierungs-Verhandlungen mit den Banken. So erhältst du auch mal schnell und unkompliziert Antworten, ohne dass du jedes Mal einen Spezialisten beauftragen musst.

Weiterbildungen:

Die Gesetze, Verordnungen sowie Software werden stets weiterentwickelt. Mit einem Treuhänder bist du auf der sicheren Seite, da dieser immer auf dem neusten Stand ist und dir die optimalen und gesetzeskonformen Lösungen anbieten kann. Des Weiteren besteht auch ein hohes Know-How im Bereich Buchhaltungs-Software, so dass Prozesse digitalisiert und automatisiert werden können.

Maximiere deine Ressourcen:

Wenn Unternehmer versuchen, Geld zu sparen, indem sie ihre Buchhaltung selbst erledigen oder an einen anderen wichtigen Mitarbeiter delegieren, verschwenden sie wertvolle Zeit und Energie, die besser für das Wachstum des Unternehmens genutzt werden könnten. Wenn du die Buchhaltung an ein Treuhandbüro auslagerst, hast du mehr Zeit für das, was du am besten kannst. Wenn du für die Buchhaltung 10 Stunden monatlich benötigst, schafft es der Treuhänder evtl. auch in 5 Stunden, da er ein höheres Know-How hat und darauf spezialisiert ist. Beispiel: Wenn du den Treuhänder mit auf die Baustelle nimmst, wärst du sicher auch doppelt so schnell wie er, oder nicht? :)

Sicherheit:

Die Auslagerung der Buchhaltung an einen professionellen Treuhänder macht die Eigentümer, die Steuerverwaltung und Banken glücklich. Sie müssen sich weniger Gedanken darüber machen, ob die Bücher korrekt sind oder die Integrität der Finanzdaten in Frage gestellt wird. Dies führt auch zu einer Zeitersparnis, da du dir langes hin- und her mit den Ämtern/Banken ersparst.

Welche Rechtsform für meine Firma?

Kriterium 1: Kapital

Vor der Gründung solltest du dir überlegen, wieviel Kapital deine Unternehmung zu Beginn, als auch in absehbarer Zukunft, benötigen wird. Für die Gründung einer Kapitalgesellschaft benötigt du mind. 20'000 CHF, welche du entweder Bar oder in Form einer Sacheinlage einbringen kannst. Bei einer Sacheinlage-Gründung solltest du beachten, dass du dadurch der Firma keine flüssigen Mittel zuführst (kein Geld auf dem Bankkonto, um Käufe/Zahlungen zu tätigen). Deshalb solltest du dir überlegen, wie du die Liquidität in die Firma bringst. Für Personengesellschaften (Einzelfirma, Kollektiv- und Kommanditgesellschaft) bestehen keine Kapitalvorschriften.

Kriterium 2: Risiko

Hier hängt die Wahl von deiner unternehmerischen Tätigkeit und deinen Vorstellungen dazu ab. In Bezug auf das Risiko lautet die Regel, dass du dich für eine GmbH oder AG entscheiden sollten, wenn das mit deinem Unternehmen verbundene Risiko erheblich sein kann, da die Haftung für die Schulden des Unternehmens begrenzt ist. Ein Beispiel für ein erhebliches Risiko ist die Abhängigkeit von wenigen Grosskunden. Falls einer die Zusammenarbeit beenden sollte, fällt ein grosser Teil vom Umsatz weg, die Fixkosten musst du allerdings weitertragen, da diese in der Regel nicht so schnell gesenkt werden können.

Kriterium 3: Besteuerung

Bevor du eine Wahl triffst, solltest du dich auch über die steuerlichen Auswirkungen deiner Wahl zu einer Rechtsform im Klaren sein. Je nach der von dir gewählten Rechtsform werden das Einkommen und Vermögen der Firma und des Eigentümers getrennt oder zusammen besteuert. Eine Kapitalgesellschaft (GmbH und AG) unterliegt zum Teil der Doppelbesteuerung von Gewinnen, was bei Einzelfirmen nicht der Fall ist. Wiederum kannst du mit einer Einzelfirma in eine hohe Steuerprogression geraten. Gewinnsteuersätze bei Unternehmen unterliegen keiner Progression. Bei einer Kapitalgesellschaft kannst du, im Gegensatz zur Einzelfirma, die Höhe der Gewinnausschüttung selber beschliessen.

Kriterium 4: Sozialversicherungen

Sozialversicherungsabgaben machen einen wesentlichen Anteil der Personalkosten aus. Bestimmte Sozialversicherungen sind obligatorisch, andere optional, je nach der von dir gewählten Rechtsform. Wenn du z. B. ein Einzelunternehmen gründest, bist du nicht arbeitslosenversichert. Der Beitritt zu einer Pensionskasse ist ebenfalls freiwillig. Einzelunternehmer und Personengesellschafter sind in Bezug auf ihre eigene Altersvorsorge selbst verantwortlich. AGs und GmbHs müssen hingegen alle obligatorische Versicherungen abschließen.

Welche Kosten kann ich abziehen?

Abzüge im Job

• Fahrtkosten zwischen Wohn- und Arbeitsort

• Auswärtige Verpflegung

• Weitere Berufsauslagen

• Weiterbildungskosten

Abzüge Vorsorge

• Versicherungsprämien, z. B. für Kranken- und Unfallversicherung

• Einzahlungen in die Säule 3a

• Einkauf in die 2. Säule

• Vermögensverwaltungskosten

• AHV-Beiträge nach Frühpension

Abzüge Immobilien

• Investitionen mit dem Ziel, Energie zu sparen

• Investitionen mit dem Ziel, die Umwelt zu schützen

• Unterhalts- und Renovationsarbeiten

• Unternutzungsabzug

Weitere Möglichkeiten

• Zuwendungen an gemeinnützige Organisationen

• Fremdbetreuung durch Tagesfamilien oder Krippen

• Unterhaltszahlungen an Kinder

• Kinderabzug (bis Alter 18/ in Erstausbildung)

• Unterhaltszahlungen an Kinder

• Gesundheitskosten, die selbst bezahlt wurden und einen bestimmten Prozentsatz des Einkommens übersteigen (kantonal unterschiedlich)

• Zinsen Hypotheken und Privatkredite

Krankentaggeldversicherung

Wozu dient eine Krankentaggeldversicherung (KTG)?

Für Arbeitgeber besteht gemäss Obligationenrecht eine Lohnfortzahlungspflicht bei Krankheit. Dieses Risiko wird durch eine KTG abgedeckt. Wird ein Arbeitnehmer krank, muss der Arbeitgeber mit einer bestehenden KTG Police nur für eine Übergangsfrist den Lohn begleichen. Danach springt die Versicherung ein.

Ist die Krankentaggeldversicherung obligatorisch?

Nein. Grundsätzlich zählt sie zu den freiwilligen Versicherungen, ist jedoch oft sinnvoll. Teilweise ist sie auch durch Gesamtarbeitsverträge vorgeschrieben.

Wer braucht eine Krankentaggeldversicherung?

Unternehmen welche gemäss Gesamtarbeitsverträgen dazu verpflichtet sind eine KTG abzuschliessen. Des Weiteren macht sie vor allem für Unternehmen, mit langfristig bestehenden Arbeitsverhältnissen und hohen monatlichen Lohnkosten, Sinn.

Wie lange hat man bei Arbeitsunfähigkeit gesetzlich Recht auf Lohn (ohne Krankentaggeldversicherung)?

Darüber bestimmen die Dauer des Arbeitsverhältnisses und welche Skala – die Basler, die Zürcher oder die Berner Skala – zur Anwendung kommt. Bei lebenslanger Betriebszugehörigkeit sind es maximal 46 Wochen, bei Arbeitsverhältnissen zwischen fünf und zehn Jahren etwa drei Monate.

Darf ich als Arbeitgeber erkrankten Mitarbeitenden kündigen?

Grundsätzlich ja. Es gilt dabei jedoch die gesetzliche Sperrfrist zu beachten, in der eine kranke Person Kündigungsschutz geniesst: Diese beträgt 30 Tage im ersten Dienstjahr, 90 Tage vom zweiten bis und mit fünften Dienstjahr sowie 180 Tage ab dem sechsten Dienstjahr.

Was macht ein Treuhänder?

• Erstellt deine Jahresrechnung und Steuererklärung, sowie auch MwSt Abrechnungen und übrige Formalitäten: Der Treuhänder kümmert sich um das ganze bürokratische drumherum, so dass du dich auf dein operatives Geschäft konzentrieren kannst.

• Vermittelt mit Ämtern, Versicherungen und anderen Anspruchsgruppen: Eine gezielte und proaktive Kommunikation, kann dir Probleme vermeiden.

• Beratung bei sämtlichen finanziellen Entscheidungen: Ein Treuhänder verfügt meistens über eine ausführliche Ausbildung sowie eine weitreichende Berufserfahrung. So kann er dir helfen, die betriebswirtschaftlich richtigen Entscheidungen zu treffen und Best Practice Lösungen vorschlagen.

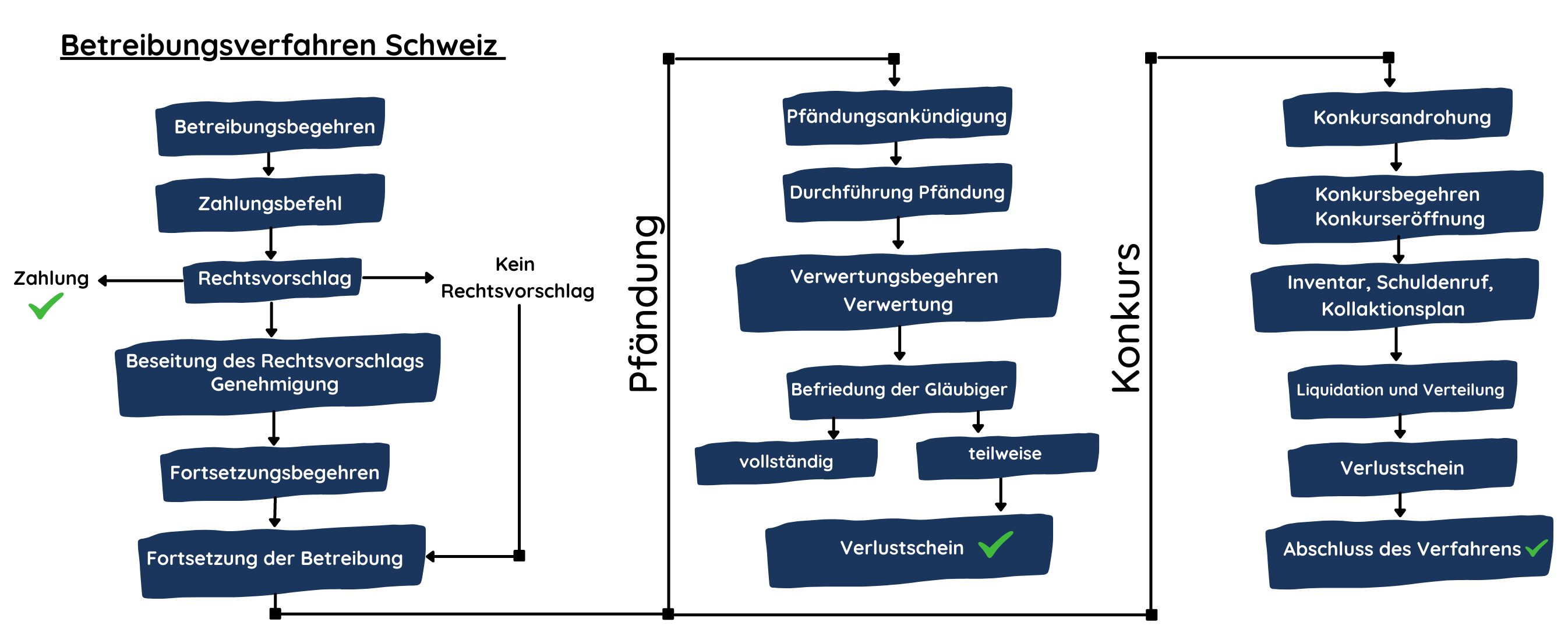

Betreibungsverfahren in der Schweiz

Inventur - Vorräte

Verdeckte Gewinnausschüttung

Definition vom Begriff?

Bei verdeckten Gewinnausschüttungen handelt es sich um geldwerte Leistungen, die eine Gesellschaft ihren Gesellschaftern oder diesen nahestehenden Personen ohne entsprechende Gegenleistung direkt oder indirekt zuwendet, unbeteiligten Dritten unter gleichen Umständen aber nicht erbringen würde. Kurz gesagt: die Gesellschafter oder nahestehende Personen des Unternehmens erhalten etwas, was ein Dritter nicht erhalten würde in der gleichen Ausgangslage.

Was sind Beispiele?

• überhöhte Löhne, Honorare, Spesenvergütungen oder Provisionen

• nicht marktgerechte Zinssätze (zu niedrig verzinste Darlehen der Gesellschaft oder überhöht verzinste Gesellschafterdarlehen)

• geschäftsmässig nicht begründete Aufwendungen (Privataufwendungen)

• unentgeltliches Zur-Verfügung-Stellen von Anlagegütern zu privatem Gebrauch

• Erwerb oder Veräusserung einer Sache oder Erbringung einer Leistung zwischen der Gesellschaft und der nahestehenden Person zu nicht marktgerechten Preisen

Was sind Konsequenzen?

Verdeckte Gewinnausschüttungen sind vorallem steuerrechtlich problematisch. Oft sind derartige Vorteilszuwendungen steuerlich motiviert (Vermeidung von wirtschaftlicher Doppelbelastung). Sie können in verschiedenster Weise gegen das Gesetz verstossen. Oft werden solche Sachverhalte durch die Steuerverwaltungen im Rahmen der Veranlagung entdeckt und thematisiert. Dies kann grosse finanzielle Folgen haben (Aufrechnung Gewinn, nachträgliche Verrechnungssteuer, Aufrechnung in privater Steuererklärung, MwSt Korrekturen o.ä.).

Wie Probleme vermeiden?

Grundsätzlich liegt es in der Kompetenz des Finanzverantwortlichen (Treuhänder, Buchhalter o.ä.) solche Sachverhalte zu erkennen. Dabei ist dieser jedoch immer auf Informationen von den Gesellschafter angewiesen. Wenn nachfolgende Frage mit Ja beantwortet werden kann, liegt meistens eine verdeckte Gewinnausschüttung vor: Profitiere ich, oder eine nahestehende Person, in irgendeiner Weise vom Unternehmen, ohne dass dies geschäftsmässig begründet ist?

Zentrales Firmenregister

Wozu dient zefix.ch?

Der zentrale Firmenindex (www.zefix.ch) aggregiert und zentralisiert die Daten aller kantonalen Handelsregisterämter. Er wird vom Bundesamt für Justiz betrieben. Das Ziel ist es aktuelle Firmendaten zentral und kostenlos Unternehmen sowie Privaten zur Verfügung zu stellen. Für Unternehmer ist es ein Mittel um Informationen über Lieferanten, Kunden, Interessenten o.ä. zu erlangen.

Welche Daten sind vorhanden?

Folgende Daten sind verfügbar: Rechtsform, UID Nummer, Eintragsdatum, Kapital, Domiziladresse, Unternehmenszweck, Bemerkungen, unterschriftsberichtige Personen. Es gibt noch weitere Plattformen die diese Daten zur Verfügung stellen bspw. moneyhouse. Diese wiederum holen die Daten vom zefix. Somit eignet sich zefix.ch selber besser als Quelle und ist auch vollkommen kostenlos.

4 Tipps zur Nutzung

1. Revisionsgesellschaft: Falls in den Bemerkung der Text steht -Gemäss Erklärung vom xx.xx.xx erfüllt die Gesellschaft die Voraussetzungen für den Verzicht auf die eingeschränkte Revision.- weisst du, dass es sich um ein kleines Unternehmen handelt mit weniger als 10 Mitarbeitern, sont wäre kein Verzicht möglich.

2. Neugründungen: Falls du im B2B Bereich arbeitest, für dich evtl. noch interessant. Unter SHAB-Suche Mutationstyp

3. Mantelhandel: Unter Mantelhandel versteht man den Kauf eines Unternehmens, welches operativ nicht mehr tätig ist. Manche Unternehmer kaufen solche Firmen auf und initiieren dann dort ihr Geschäft ansatt neu zu gründen. Im Register steht dann das Eintragungsdatum der alten Firma, also wird der Eindruck erweckt, dass die Firma schon länger existiert.

4. Unterschriftsberechtigung: Falls du Verträge mit einem Unternehmen abschliesst, kannst du dort die Unterschriftsberechtigung prüfen. Es gibt -Einzelunterschrift- oder -Kollektivunterschrift- (mind. 2 Personen gemeinsam). So bist du sicher, dass rechtsgültig unterschrieben wurde.

Aufbewahrungspflicht für Geschäftsunterlagen

Wer ist aufbewahrungspflichtig?

Für gewisse Dokumente besteht in der Schweiz eine Aufbewahrungspflicht. Während einer gesetzlich definierten Zeit müssen diese Unterlagen unveränderlich aufbewahrt werden und sind innerhalb einer angemessenen Frist einsehbar. Laut Obligationenrecht sind alle Einzelfirmen und Personengesellschaften zur Aufbewahrung der Geschäftsbücher verpflichtet.

Was muss aufbewahrt werden?

Aufzubewahren sind: Geschäftsbücher, Buchungsbelege, Geschäftsbericht und Revisionsbericht (falls eine Pflicht besteht diesen erstellen zu lassen). Des Weiteren auch sonstige wesentliche Unterlagen bspw. Verträge, Vereinbarungen, soweit sie für die Geschäftsführung relevant sind.

Beginn der Aufbewahrungspflicht?

Laut Schweizer Obligationenrecht (Art. 958f) beginnt die Aufbewahrungspflicht nach Ablauf des laufenden Geschäftsjahres und beträgt danach in der Regel 10 Jahre. Ausnahme - Geschäftsunterlagen im Zusammenhang mit Grundstücken müssen 20 Jahre lang aufbewahrt werden. Zudem endet dessen Aufbewahrungspflicht erst mit der Verjährung, wenn nach Ablauf der Aufbewahrungspflicht die Verjährung der Steuerreform, auf welche sich die Unterlagen beziehen, noch nicht eingetreten ist.

Wie muss ich aufbewahren?

In der Schweiz besteht eine Aufbewahrungspflicht in Papierform für Geschäfts- und Revisionsbericht (unterzeichnet und im Original). Gegensätzlich dazu dürfen Geschäftsbücher, Buchungsbelege, und die Geschäftskorrespondenz auch in elektronischer Form oder auf vergleichbare Weise aufbewahrt werden. Die Aufbewahrung muss dabei so gestaltet werden, dass die Unterlagen nicht abgeändert werden können, ohne dies nachzuweisen.

Möglichkeiten zur Aufbewahrung?

Unveränderbare Datenträger wie Papier und DVD-R sind problemlos erlaubt. Veränderbare Datenträger wie USB-Sticks und Festplatten benötigen nachträgliche Absicherungen wie einen digitalen Zeitstempel.

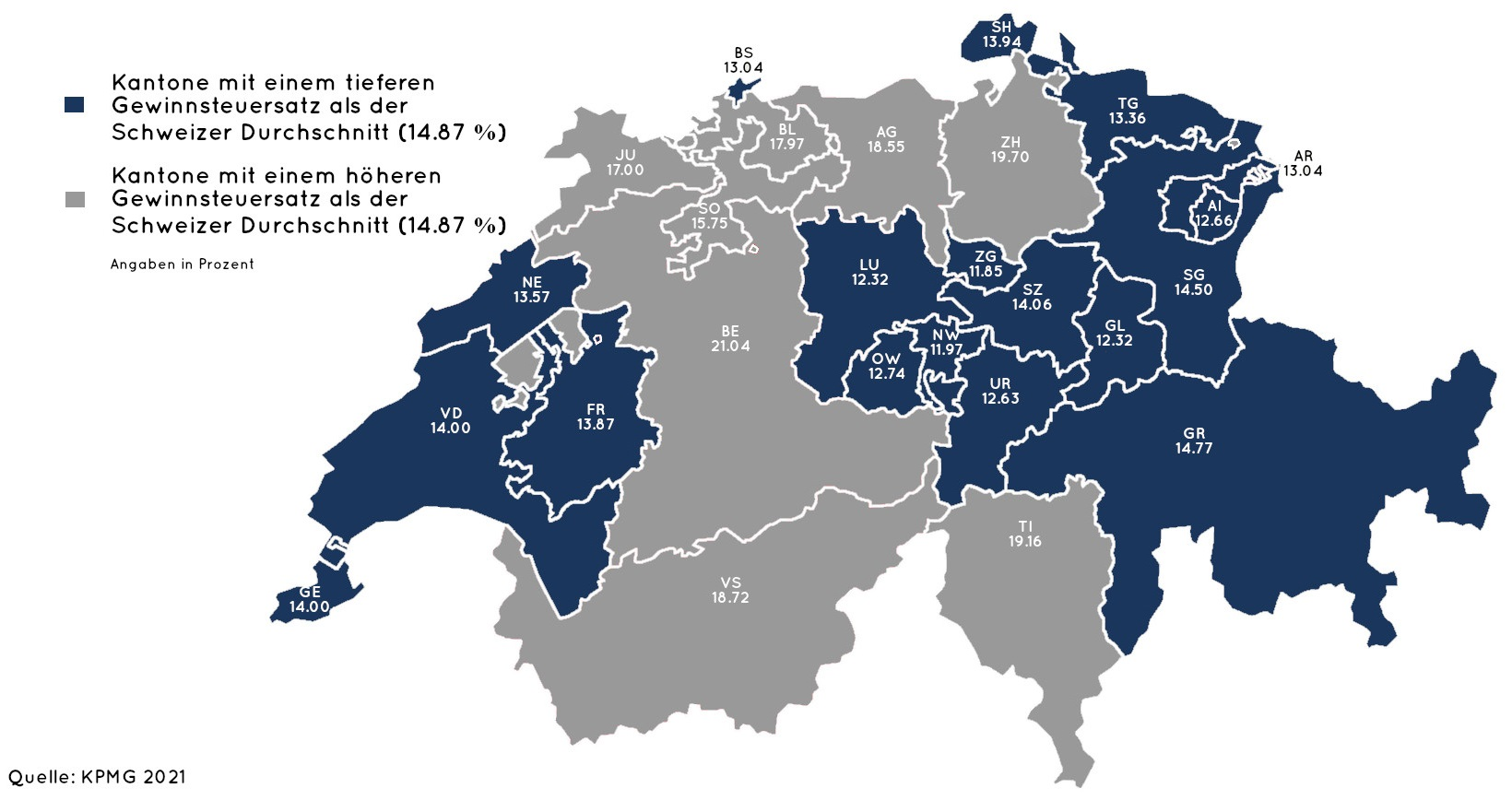

Internationaler Vergleich Steuern Unternehmen

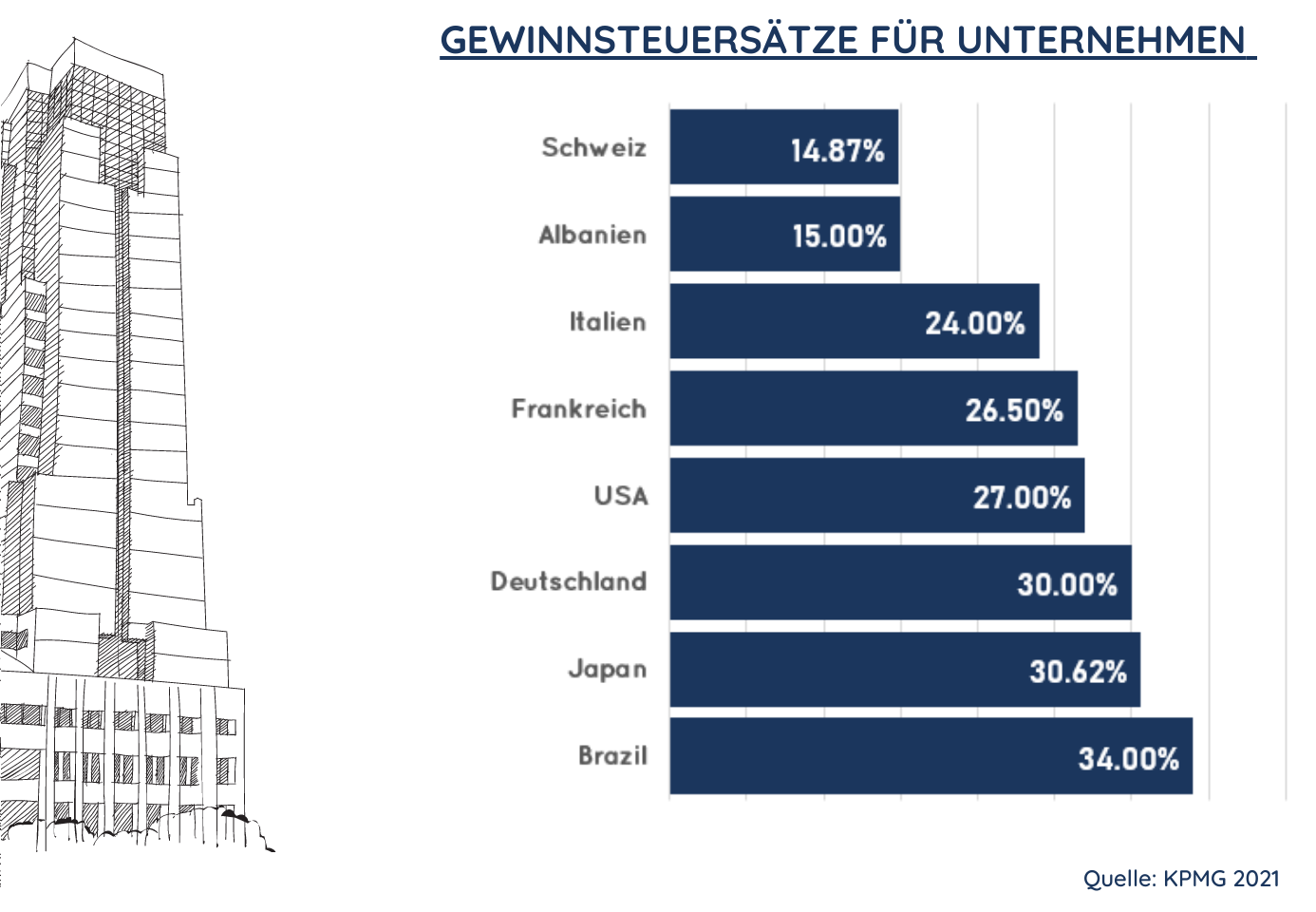

Die Schweizer Unternehmen kommen im internationalen Steuervergleich gut weg.

Andere Länder, andere Steuersätze. Die Steuerlast für Schweizer Unternehmen ist im internationalen Vergleich gering. Vorallem auch im Vergleich mit den Nachbarländern (Deutschland doppelt so hoch). Der Steuervorteil ist ein Grund, wieso viele internationale Konzern ihren Steuersitz in die Schweiz verlagern.

Vergleich kantonale Gewinnsteuersätze für Unternehmen Schweiz

Teils deutliche Unterschiede bei der Besteuerung von Gewinnen auf kantonaler Ebene

Im Kanton Bern werden die Gewinne fast doppelt so hoch besteuert, wie in der Steueroase Kanton Zug. Die durchschnittlichen Steuersätze betragen 14.87 %. Der Kanton Basel – Stadt ist mit 13.04 % unter dem Schweizer Durchschnitt. Zusätzlich zur kantonalen Steuer fällt noch die direkte Bundessteuer an, welche 8.5% beträgt. Des Weiteren wird in den meisten Kantonen auch noch das Kapital besteuert. Du willst ein Unternehmen gründen? Dann macht es Sinn, auch den steuerlichen Aspekt zu berücksichtigen. Wir begleiten dich gerne bei deiner Gründung als dein Treuhand Partner.

Privatanteil Geschäftsfahrzeuge

Was muss bei Geschäftsfahrzeugen beachtet werden in der Buchhaltung?

Wird das Geschäftsfahrzeug auch für private Fahrten genutzt, muss ein Privatanteil, der sogenannte «geldwerte Vorteil», abgerechnet werden. Das heisst: Der Mitarbeitende erhält, über den Lohn hinaus, eine zusätzliche Leistung, die nicht in Geld ausbezahlt wird. Trotzdem muss dieser Wert abgerechnet werden.

Neuwagen

0.8% pro Monat (= 9.6% pro Jahr) des Anschaffungspreises ohne MwSt. Mindestens jedoch CHF 150.- pro Monat.

Occasionsfahrzeug

Berechnung mit dem Kaufpreis. Mindestens jedoch CHF 150.- pro Monat.

Leasingfahrzeug

Berechnung mit dem im Leasingvertrag erwähnten Barkaufpreis.

Wen die Privatanteile nicht verbucht werden, wird sich die Steuerverwaltung früher oder später mal melden. Deshalb spart eine korrekte Verbuchung Zeit und Nerven.

Umsatzrealisierung bei langfristigen Projekten

Wie werden langfristige Aufträge buchhalterisch korrekt erfasst?

Im Baugewerbe sind oft Projekte anzutreffen, die sich über einen längeren Zeitraum erstrecken. Wie erfasst man nun per Jahresende den Umsatz, wenn ein Projekt bspw. erst zu 40% abgeschlossen ist im Jahresabschluss für eine GmbH oder AG?

Es gibt dazu zwei gängige akzeptierte Methoden:

CCM Completed Contract Method

Der Umsatz wird erst erfasst, sobald das Projekt abgeschlossen ist. Bis dahin erfolgt eine Aktivierung in der Bilanz.

POCM Percentage of Completion Method

Per Jahresende wird der Fertigstellungsgrad anhand einer geeigneten Methode geschätzt und der entsprechende Umsatz und Aufwand erfolgswirksam verbucht.

Beide Methoden haben ihre Vor- und Nachteile. Die Idee der POCM Methode ist es grundsätzlich das Ergebnis über die Jahre zu glätten. Wir beraten dich gerne bezgl. optimaler Lösung für dein KMU

Was ist ein Rangrücktritt?

Der Rangrücktritt ist ein Instrument zur Überbrückung einer kurzfristigen Überschuldung gemäss Art. 725 OR. In der KMU Praxis ist dies relativ oft anzutreffen.

Mit dem Rangrücktritt verzichtet der Gläubiger, meist ein Gesellschafter des schuldnerischen Unternehmens, im Konkursfalle auf die Befriedigung seiner Forderung bis der Verwertungserlös die Forderungen der anderen Gläubiger gedeckt hat.

Damit kann die Benachrichtigung des Richters wegen Überschuldung kurzfristig vermieden werden.

Beispiel:

Passiven

Kreditoren 40'000 CHF

KK Aktionär 30'000 CHF

Eigenkapital -20'000 CHF

Der Aktionär kann nun, um die Benachrichtigung des Richters zu vermeiden, mit seiner Forderung von 30'000 CHF im Rang zurücktreten (grösser als Überschuldung von 20'000 CHF). Im Falle eines Konkurses würden dann die Forderung des Aktionärs als letzte berücksichtigt.

Eine Rangrücktrittsvereinbarung ist unwiderruflich und darf nicht an Bedingungen geknüpft sein. Eine mit Rangrücktritt ausgestattete Verbindlichkeit darf nicht getilgt werden, auch nicht mit Verrechnung.

GAV (Gesamtarbeitsvertrag)

Was ist ein GAV?

Der Gesamtarbeitsvertrag (GAV) ist ein Vertrag zwischen Arbeitgebern oder Arbeitgeberverbänden und Arbeitnehmerverbänden zur Regelung der Arbeitsbedingungen und des Verhältnisses zwischen den GAV-Parteien. Die rechtlichen Grundlagen dazu findest du in den Artikeln 356 bis 358 des Obligationenrechts. Es gibt kantonale und allgemeinverbindlich erklärte Gesamtarbeitsverträge.

Welche Branchen sind betroffen?

Unter Anderem: Bauhauptgewerbe, Maler- und Gipsergewerbe, Metallbau, Reinigung. Autogewerbe/Garagen, Personalverleih, Detailhandel.Insgesamt werden rund 50 Branchen durch die GAV tangiert.

Was ist wichtig für Unternehmer?

Die einzelnen GAVs enthalten Regelungen bspw. zu Mindestlöhnen, Arbeitszeiten und Ferienansprüchen. Der Arbeitgeber ist verantwortlich für die Einhaltung der GAV. Die einzelnen Regelungen sind teilweise sehr ausführlich und detailliert. Es liegt in der Verantwortung des Arbeitgebers dies im Betrieb so umzusetzen. Die GAV sind verbindlich und die Einhaltung wird durch Vollzugs- und Kontrollinstanzen geprüft. Bei Nicht-Einhaltung drohen Sanktionen.

Verlustverrechnung bei juristischen Personen

Schon gewusst?

Vom Reingewinn der Steuerperiode können Verluste aus sieben der Steuerperiode vorangegangenen Geschäftsjahren abgezogen werden, soweit sie bei der Berechnung des steuerbaren Reingewinnes dieser Jahre nicht haben berücksichtigt werden können (Art. 67 Abs. 1 DBG und Art. 25 Abs. 2 StHG).

Beispiel Jahresergebnis:

2018: - 25'000 CHF

2019: - 35'000 CHF

2020: - 5'000 CHF

2021: 65'000 CHF (Gewinn)

-> Verrechnung mit Verlustvorträgen 2018 - 20. Somit keine Gewinnsteuer geschuldet, sondern nur ggf. Kapitalsteuer.

Wichtigste Obligationenrecht Artikel aus finanzieller Sicht für Unternehmer

Nachfolgend eine Auflistung der wichtigsten Artikel:

- Kaufmännische Buchführung und Rechnungslegung: OR Art. 957 - 963b - Grundlagen der Buchführung und Jahresrechnung.

- Handelsregister, Geschäftsfirmen und kaufmännische Buchführung: OR Art. 927 - 956 - Regelungen zur Firmenbildung und zum Handelsregister.

- Die Gesellschaft mit beschränkter Haftung: OR Art. 772 - 827 - Gesetzliche Grundlagen zur GmbH.

- Die Aktiengesellschaft: OR Art. 620 - 763 - Gesetzliche Grundlagen zur Aktiengesellschaft.

- Kapitalverlust und Überschuldung: OR Art. 725 - Definition und Pflichten bei Kapitalverlust und Überschuldung.

- Verbot der Einlagenrückgewähr: OR Art. 680 Abs. 2 - Die Forderung der Gesellschaft ggü. dem Aktionär, darf das freie Eigenkapital nicht übersteigen.